Preço de imóveis dificulta independência financeira de jovens em Curitiba

Com alta do preço médio de residências para venda e locação na capital do Paraná, o objetivo da casa própria vira apenas um sonho para a Geração Z

Por Ana Maria Marques

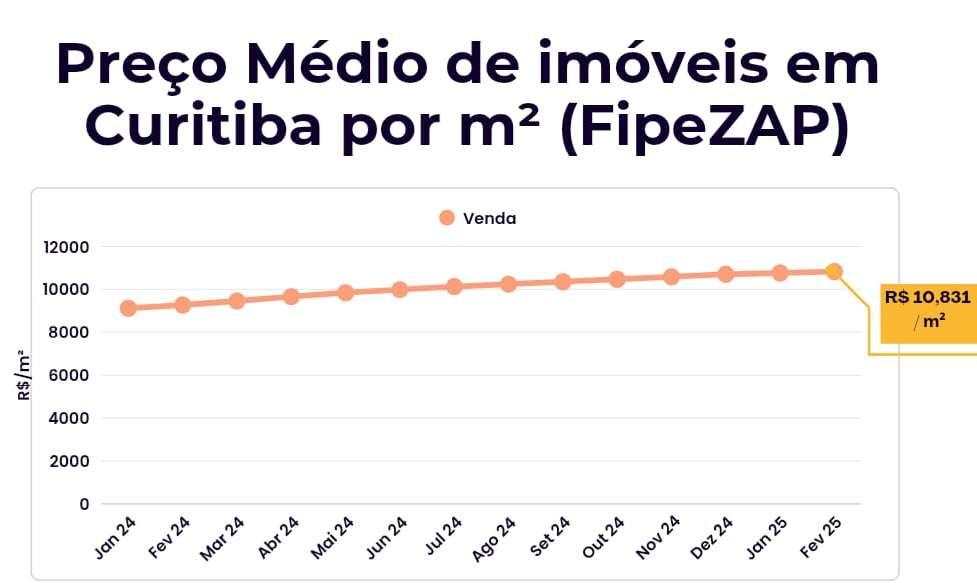

O valor médio do metro quadrado em Curitiba atualmente corresponde a R$10.831/m². Essa quantia representa uma variação anual de 16,68% de acordo com um levantamento da Fundação Instituto de Pesquisas Econômicas em parceria com a ZAP (FipeZAP). Ou seja, um imóvel de 60 m² que em fevereiro de 2024 custava em média R$556.380 hoje pode chegar a R$649.860. Essa valorização somada com o alto custo de vida diminui o poder de compra da população mais jovem, que enfrenta desafios para garantir a independência financeira.

Um estudo divulgado pela Pew Research Center em janeiro deste ano afirma que pessoas nascidas entre 1997 e 2010 (Geração Z) recebem salários mais altos do que jovens da década de 1990. Porém, o aumento salarial não acompanha a valorização imobiliária, o que dificulta a conquista da independência habitacional dessa geração.

Em relação a alugueis na capital paranaense, um levantamento realizado pelo Grupo QuintoAndar revelou que o valor médio apurado em fevereiro corresponde a R$43,88/m², representando um aumento mensal de 2,58% e uma variação de 14,88% em 12 meses. Desse modo, o valor médio para alugar um imóvel de 70 m², que em fevereiro de 2024 poderia chegar a R$2.674, atualmente tem o valor médio de R$3.072.

A despachante e correspondente bancária da Caixa Econômica Federal Geisiane Carneiro, especialista no processo de documentação para compra e venda de imóveis, aponta que o mercado imobiliário tende a ter uma valorização periódica, o que torna o setor mais concorrido e inacessível para alguns públicos. “É consequência um imóvel que ano passado uma determinada pessoa conseguiria comprar, com a valorização, já não consiga mais. Até porque o salário mínimo não aumenta na mesma proporção. Ou seja, a valorização acontece de acordo com a procura, então quando acontecer é melhor já ter comprado e se beneficiar disso”, aponta a especialista.

Com a projeção de aumento da taxa de juros básica (Selic) podendo chegar em até 15,25% em 2025, dado do Boletim Focus publicado pelo Banco Central, o encarecimento de recursos comuns do cotidiano impulsionados por essa taxa também desmotiva a compra de imóveis por parte de jovens adultos. De acordo com Geisiane, o alto custo básico de vida pode ser um fator de impedimento para a conquista da casa própria. “A inflação torna ainda mais difícil do indivíduo guardar algum dinheiro para a entrada e documentação do imóvel, pois além de não conseguir guardar, gasta mais com produtos do seu dia a dia, isso quando não acaba se endividando.”

Para a atendente de comércio Isabela Canabarro, 28 anos, a consulta de preços de imóveis pela cidade não contribuiu para que ela encontrasse um meio viável de conquistar a casa própria. Ela relata que, durante sua procura, notou os preços muito acima do que esperava e com pouco a oferecer. “Hoje, os valores estão bem absurdos e as possibilidades de compras estão menores, com juros altíssimos e formas de pagamento difíceis”. Isabela consultou valores no bairro Fazendinha e na região metropolitana, e os preços de imóveis entre 65 m² e 70 m² chegavam a R$350 mil.

Em alguns casos, muitos jovens ainda não veem perspectivas em conquistar essa independência. Esta é a realidade da auxiliar administrativa Alany Benato, 20 anos, que acredita que a combinação de baixa renda com o alto custo de vida é desmotivador para a compra da casa própria ou até mesmo aluguel. Ela, que mora com a mãe, descreve que custos básicos do cotidiano a desencorajam a sair de casa. “Só a compra do mês dificilmente sai por menos de R$500, fora o custo de aluguel ou mesmo parcela de entrada de um imóvel próprio. São muitos fatores que tornam esse sonho cada vez mais distante.”

Para o estudante de Educação Física Lucas Matos, 20 anos, o parâmetro salarial fornecido para um jovem adulto não acompanha o custo básico de vida atual, o que compromete a busca pela independência financeira. Natural de São Paulo, ele mora sozinho em Curitiba há dois anos, e aponta que só consegue se manter com a ajuda financeira dos pais. “Se dependesse só de mim e dos meus ganhos, eu teria sim bastante dificuldade de manter minha moradia, minha alimentação, transporte e tudo o que envolve a vida de morar sozinho”, diz ele, que por enquanto trabalha como estagiário.

O que é Selic?

A Selic é a taxa básica de juros da economia e o principal instrumento de política monetária, utilizado pelo Banco Central para o controle da inflação, regulado pelo Sistema Especial de Liquidação e de Custódia.

Para a definição da Selic, é levado em consideração o comportamento da inflação, nível de atividade econômica, expectativas dos agentes econômicos, entre outros fatores. Desse modo, a Selic serve como instrumento de controle inflacionário e estímulo à economia.

Ouça a entrevista com a correspondente da Caixa Econômica Geisiane Carneiro sobre como facilitar a conquista da casa própria: